持続化給付金に触れた機械があったので語ってみる

持続が給付金の申請は簡単なのか

親が自営業をしており、持続が給付金の対象になるんじゃないかという相談もしていた。 果たして、そのような機会がでてきたのだけれども、親が申請できるか、という心配をしていた。

「スマホでも簡単にできるって書いてあるけれど」

との発言をしていたので、サイトを見てみて一言。

「難しいだろうねえ」

として、手伝うことにした。

簡単なところと難しいところを分けてみよう

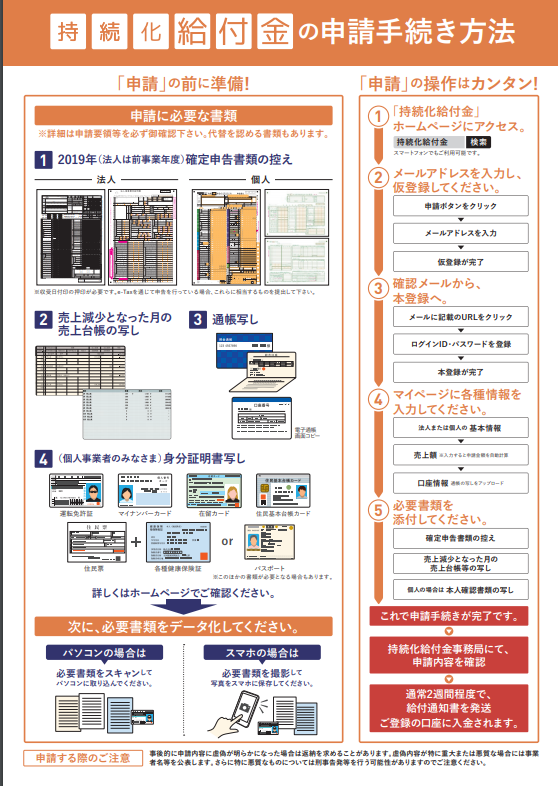

まずは制度の流れを見てみる

上の画像のとおりの準備と申請が必要だ。個人的に、どうだったか分けてみた。

申請書類の準備

| 書類 | 難易度 |

|---|---|

| 2019年確定申告書類の控え | 簡単※要注意点あり |

| 売上減少となった月の売上台帳の写し | ややこしい※注意点あり |

| 通帳写し | 簡単 |

| 身分証明書写し | 簡単 |

申請の流れ

| 申請 | 難易度 |

|---|---|

| ホームページにアクセス | 簡単 |

| メールアドレスを入力して仮登録 | 簡単 |

| メールアドレスから本登録 | 簡単 |

| 各種情報を入力 | |

| 事業主の基本情報 売上高 口座情報 |

簡単 ややこし 簡単 |

| 必要書類のアップロード | 簡単? |

ひとまずの結論

概ね確かに簡単だった。ただし、 売上減少となった月の計算がややこしいということがわかった。

給付のキーとなる売上減少月とは

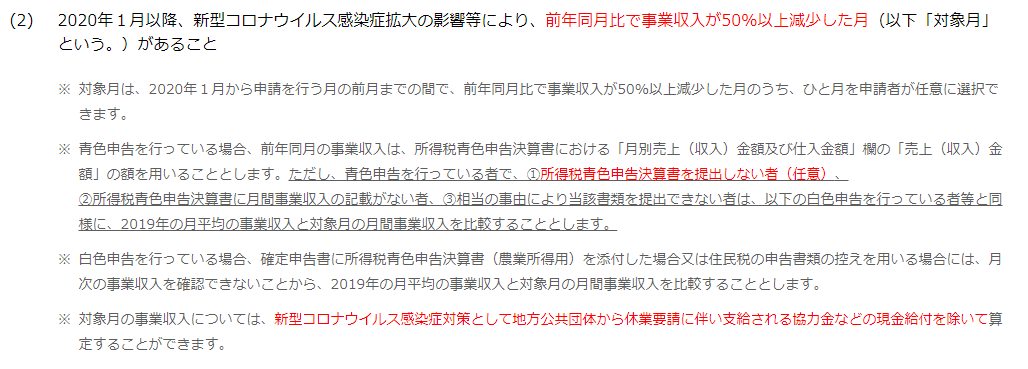

一言でいうと前年度比で売上(税込)が50%割れしている月である。

ただ、何と対比するの?というところがどうも親とも認識の齟齬が遭った。これは、制度がかなり緩やかに作られているところが要因だと思われる。

売上減少月の算出は大きく2種類ある。そのうち適切な方を選ぶ必要がある。

※筆者の解釈なので誤っている可能性があるのでぜひ要件は調べてほしい [https://jizokuka-kyufu.go.jp/overview/index.html#tab-kojin 持続化給付金とは | 持続化給付金(9月1日からの新規申請受付分)]

前年度総売上を12で割った値を基準として、50%を割った月

- 例えば2019年の売上が1200万円とする。

- 1200万円を12で割る

- 12,000,000 / 12 = 1,000,000

- ということで100万円を基準値とする。

- その50%なので50万円を割った月があれば対象となる

前年度売上のうち、月ごとに対比して50%を割った月がある

- 例えば2019年度は以下のような売上だったとする

- だいぶ偏りはあるが、これも年度合計で1200万円となる

- このうち、8月だけ23万円を割ったとする。

- 23万円だと、1月でも適用できそうだが、月の比較が必要となるので、8月の適用となる。

- 例えば2019年度は以下のような売上だったとする

|1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | |-----|-----|-----|-----|-----|-----|-----|-----|-----|-----|-----|-----|-----| | 150 | 200 | 150 | 100 | 100 | 80 | 70 | 50 | 70 | 70 | 80 | 80 | | 120 | 160 | 170 | 120 | 90 | 50 | 40 | 23 | | | | |

どっちを適用すればいいのか

これがややこしい。以下のような区分けでいい。

- 白色申告をしている人→1

- 青色申告をしている人

- 基本的には2

- ただし、以下の条件のいずれかの人は1

- 所得税青色申告決算書を提出しない者(任意)

- 所得税青色申告決算書に月間事業収入の記載がない者

- 相当の事由により当該書類を提出できない者

この1.の「所得税青色申告決算書を提出しない者(任意)」がすげえややこしい。要するに、何らかの理由で決算書したくない、という人を任意で認めるということである。

なので、青色申告の人も1の計算方法を用いることはできる。ただし、ちゃんと決算書を毎月出していて、この給付金のときだけ出さないというのはおすすめしない。

最近、持続化給付金の不正受給の話が頻繁に出ている。ある程度、落ち着いて2020年度分の確定申告も終わったら税務調査の時期になる。そのときにターゲットになりやすいのは誰だろう?

そういう疑問も湧くし、そもそもとして、ちゃんと書類があるなら誠実に対応するほうが無難、ということである。

ところでうちの親もその周囲の人も1の認識でいた。

俺「白色申告?」

親「青色申告やで」

俺「書類見せて?」

親「ええで」決算書あるんやで。ちゃんと月別実績あるんやで。1はアカンやで。

どうもそこらへんが制度設計の説明としてわかりにくいし、良くも悪くも「穴」を作るのは救済策なんだろうなあ、と思う。ただ、それを悪用する人もいるだろうけど。

結局申請は楽なのか

申請自体は楽。

これは、間違いない。スマホからでも実際できるだろう。書類を取るのに写真でいいっていい時代よな。

ただ、普段インスタやLINEしか使わない、とか言う人、つまり50代60代の世代が詰まることがなくできるだろうか?といわれると微妙である。実際、親は無理であった。

だいたい台帳はExcelで作っているのでPDFで用意しなきゃならんし、それ60代わからんからな。

税理士がうん十%と取ってアコギな商売するのも、いささか納得ではある。

なお、私は手伝っただけで手続きは事業主(親)がやっとるし報酬ももらっとらんので、あしからず。このあたりの士業の独占業務と電子申請との法律的なギャップがでてきているのはヤバいよね。

そして主たる問題点は、制度的な条件がわかりにくい。中小企業には、ちゃんと消費者に契約書をわかりやすくしろだのなんだのいいながら、このざまである。

確かにこの説明を読めばは同月比ってわかるんだけど、世間的には有利な方を取るから、条件は画一にするほうがいいと思うんよな。

定額給付金のときよりは、比較的親切だったと思う。ただ、いまだに振込先口座の正当性確認しないのなんなん? 絶対金ケチっとるやろ。システム化したほうが安上がりするやろ、というモヤモヤ感。

コメント

コメントを投稿