銀行初のデジタル通貨「J-Coin Pay」について調べてみた

J-Coin Pay 手数料なしで現金化できる電子マネー

銀行が運営する初の電子マネー

みずほ銀行が3月1日から、QR コードを活用したスマホ決済サービス 『J-Coin Pay(ジェイ コイン ペイ)』の提供を始める。 約60の金融機関と連携した「銀行系初のデジタル通貨」だ。 QR コードを活用したスマホ決済サービス『J-Coin Pay』の提供開始について もっともQRコード決済自体は目新しいものでない。- PayPay

- LinePay

- 楽天Pay

- OrigamiPay

手数料なしでの個人間送金

1つは、手数料なしの個人間送金が可能だ。銀行でいうところの振込機能であり、それができる他のサービスは決して多くないが、個人間送金サービスとしても目立ったものはない。 以下に比較した。| サービス | 個人間送金 | 送金手数料 | 参照 |

|---|---|---|---|

| J-Coin Pay | ○ | 無料 | |

| PayPay | ○ | 無料 | 個人間送金(譲渡)について |

| LinePay | ○ | 無料 | LINE Blog |

| 楽天Pay | × | - | 将来的には可能?「楽天ペイ」アプリに「Edy」統合へ 個人間送金も予定 |

| OrigamiPay | × | - | - |

| Kyash | ○ | 無料 | HP |

手数料なしでの現金化

重要なのは、もう一つの特徴だ。手数料なしの現金化が可能 という点だ。つまり、現金と同等の取扱が可能 ということを意味している。 この点は、他のサービスと比較して重要な特徴といえる。| サービス | 個人間送金 | 送金手数料 | 現金化手数料※1 | 参照 |

|---|---|---|---|---|

| J-Coin Pay | ○ | 無料 | 無料 | |

| PayPay | ○ | 無料 | 不可 | |

| LinePay | ○ | 無料 | 216円※ | LINE Blog |

| Kyash | ○ | 無料 | 不可 | - |

手数料なしで現金と同様に行われる決済

「金の専門家」銀行が他と違うワケ

他のサービスは、根拠法が「資金決済法」にある。1回あたりの上限を100万円の資金移動が可能な資金移動業者として行っている。もともと資金の流れについては、銀行を始めとした金融機関が実質的に専業としていたものだが、民間会社が資金移動をできるよう緩和したものだ。 資金決済法とは - 一般社団法人日本資金決済業協会一方、銀行は「銀行法」が根拠だ。政府からの免許を与えられ事業として厳しい条件がある代わりに、資金移動に関しては資金決詐欺位業者よりも自由に行える立場である。

ただ、銀行法には「他業禁止義務」という銀行以外の業務に関して行えない義務が明記されていることから、新しい分野に慎重にならざるを得なかった。これも2000年以降規制緩和され始め、2016年、2017年と相次いて銀行法が改正され、銀行グループ規制、仮想通貨、FinTechやオープンAPIなどのイノベーションを行えるようになってきた。

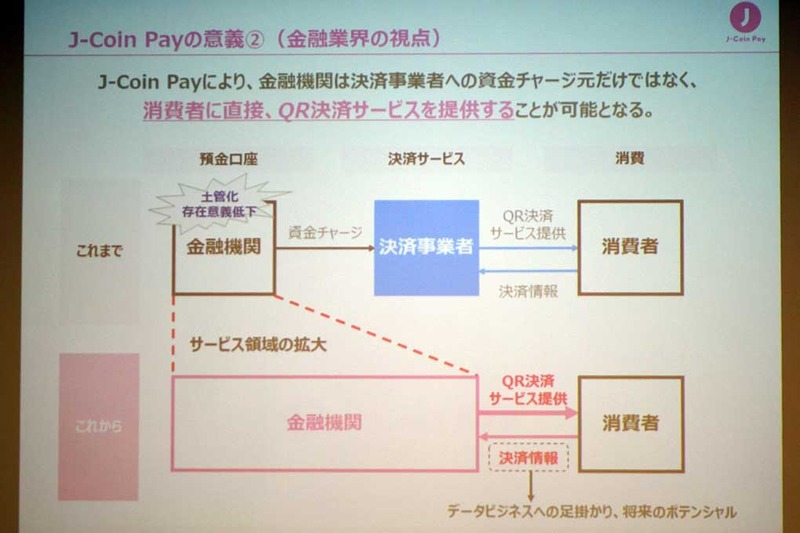

これは、先のJ-Coin Payの発表資料にも現れている。「土管化」「存在意義低下」とみずほ銀行自ら書いているとおり、銀行の立場を危惧していることも垣間見える。

ImpressWatchより

ImpressWatchより店舗での利用範囲は不明だが…

さて、J-Coin Payの話に戻る。個人間送金については、大きなメリットをもつことは先のとおりだが、店舗での決済についてはまだ不透明な点が多い。

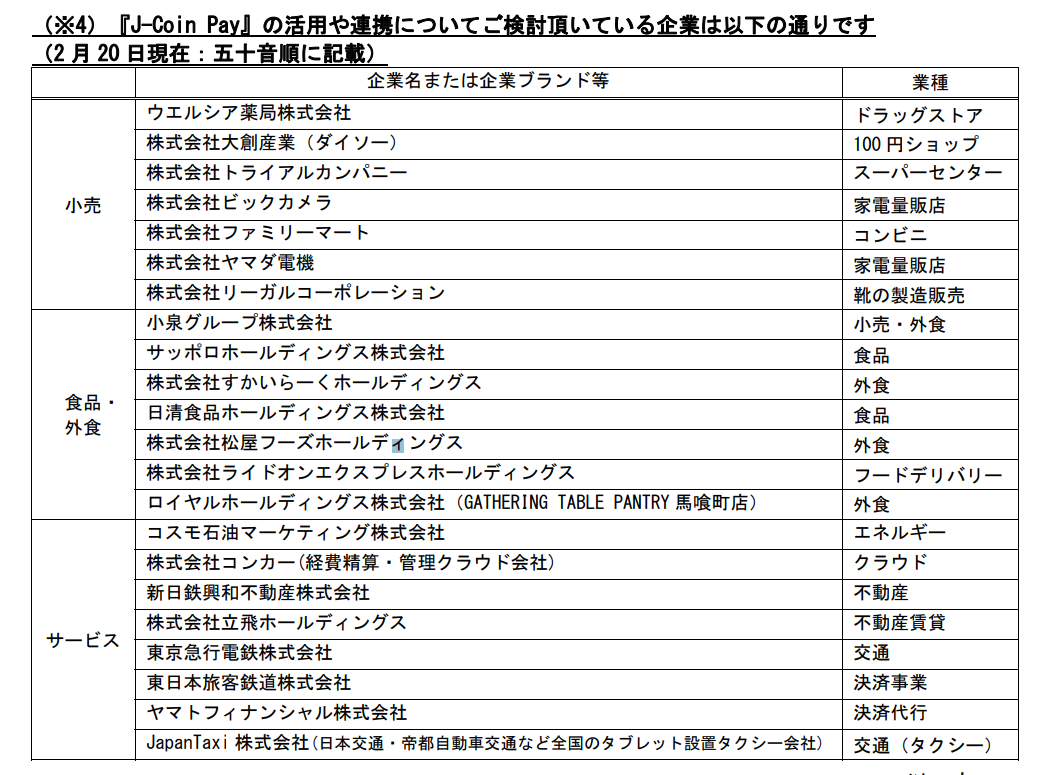

実際、「『J-Coin Pay』の活用や連携についてご検討頂いている企業」といった書かれかたをしており、まだ使える店舗については明確でない。コンビニについても書かれてはおらず、決済手段としてはまだまだ不便な印象を受ける。

みずほ銀行リリース資料より

みずほ銀行リリース資料より中小企業・個人店舗での決済に光明か?

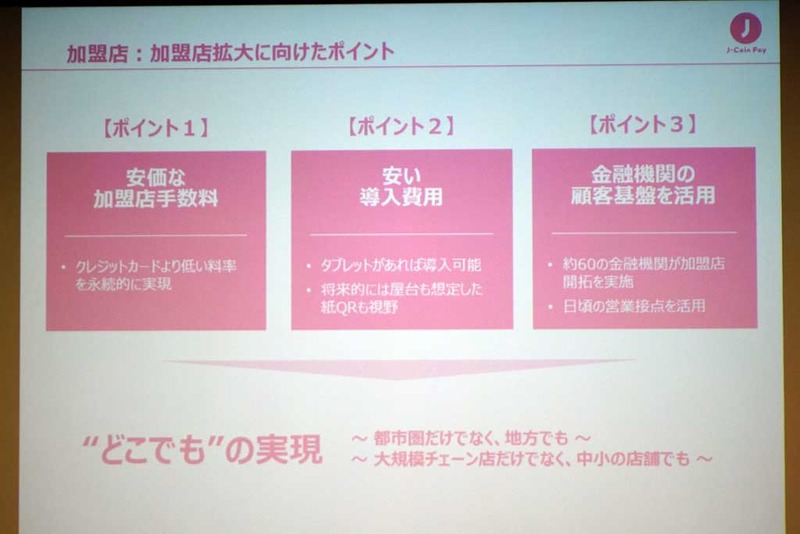

事業者側の現金化手数料については、「J-Coin pay」についてはまだ明示されたものはない。なので、ここからは推測であるという注釈になる。発表を見ると「安価な加盟店利用料」という文言があった。これは、J-Coin Payのシステムを利用するための手数料といっていいだろう。これらのシステムを活用して、事業者はクレジットカードと同じような資金決済することを想定されていると思われる。

ImpressWatchより

ImpressWatchよりただ、ルールとして可能かは不明だが「そのシステムを使わない取引も可能」か? 先の個人送金は、銀行振込と同等といえる。つまり、インターネット上で買い物をするときの口座振込と同じような考え方もできる。

その場合、消費者は振込手数料は無料になるし、事業者側は24時間即座に確認・現金化できるというメリットに講じれる。

これが可能と想定できるのは、個人事業者・個人店舗に限るだろう。逆に言えば、今まで数%の現金化手数料を取られるクレジットカードや他の資金決済サービスを入れるのに、導入障壁はかなり減ったといえる。

もっとも、このような使い方をしてよいか、だめかという発表がまだない(2018年2月末時点)ので、この解釈は誤りの可能性があることをご留意いただきたい。

銀行は電子マネーの覇権を握れるか?

J-Coin Payの収益化の根源は何?

さて、利用者の視点は、一定のメリットがあることは見えた。だが、運営するJ-Coin Payはどういった収益化を目指しているのだろうか?発表資料からは今ひとつ見えてこないが、少なくともJ-Coin Pay自体に個人利用の手数料は設けないということは明確だ。唯一あるのは、加盟店手数料という文言だけなので、加盟店から利用料を徴収することが収入の直接的な源泉といえる。ただ、これだけでは不足することは想像に固くない。

他の狙いがあるとしたらなんだろうか。

給与振込等の「企業-個人間送金」を広げることが目的か

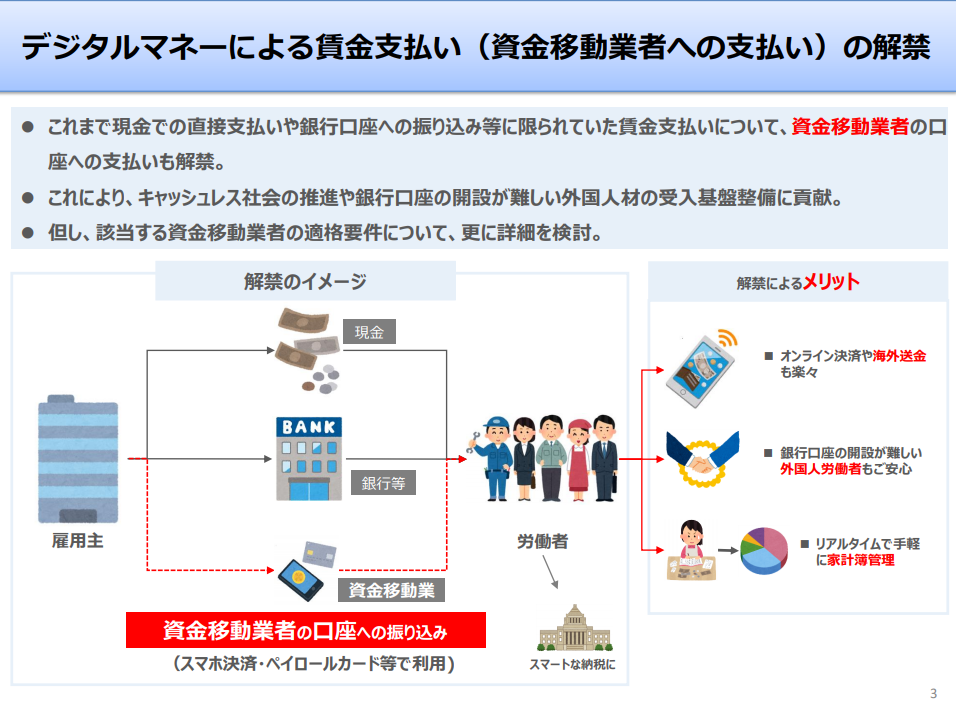

2018年12月の国家戦略特区諮問会議において、給与の電子マネー払いについても言及されている。これは、銀行口座をもたない・もちにくいような外国人労働者に対しても支払いをしやすくするため、という観点だ。ただ、日本人がその対象にならないということもないだろう。

第37回国家戦略特別区域諮問会議資料より

第37回国家戦略特別区域諮問会議(議事要旨)

J-Coin Payはそういった牙城を狙っている可能性もあると思われる。事実、J-Coin Payのリリース資料にも「経費精算や給与振込等の『企業-個人間送金』における『J-Coin Pay』の活用」という文言がある。

電子マネーの決済情報を本業の利ざやビジネスを相乗できるか

また、J-Coin Payに限らず他の資金決済業者は、決済の流れを把握してビッグデータとして活用しようとしている。J-Coin Payそうだろう。このビッグデータと銀行業務をどう相乗効果を生み出せるか?というところが重要な観点だろう。

はたして、銀行初の電子マネーJ-Coin Payがどのようなサービス展開を見せるのか。それは、2019年3月から日の目を見ることになる。注視していきたい。

コメント

コメントを投稿